Med de senaste inflationssiffrorna stängdes också dörren för fler räntesänkningar från Riksbanken. Samtidigt ligger de bundna räntorna just nu nära de rörliga, men det finns en viss osäkerhet kring vart de är på väg. I det här läget funderar många bolånetagare på om rörlig ränta fortfarande är rätt val – eller om det kan vara läge att binda.

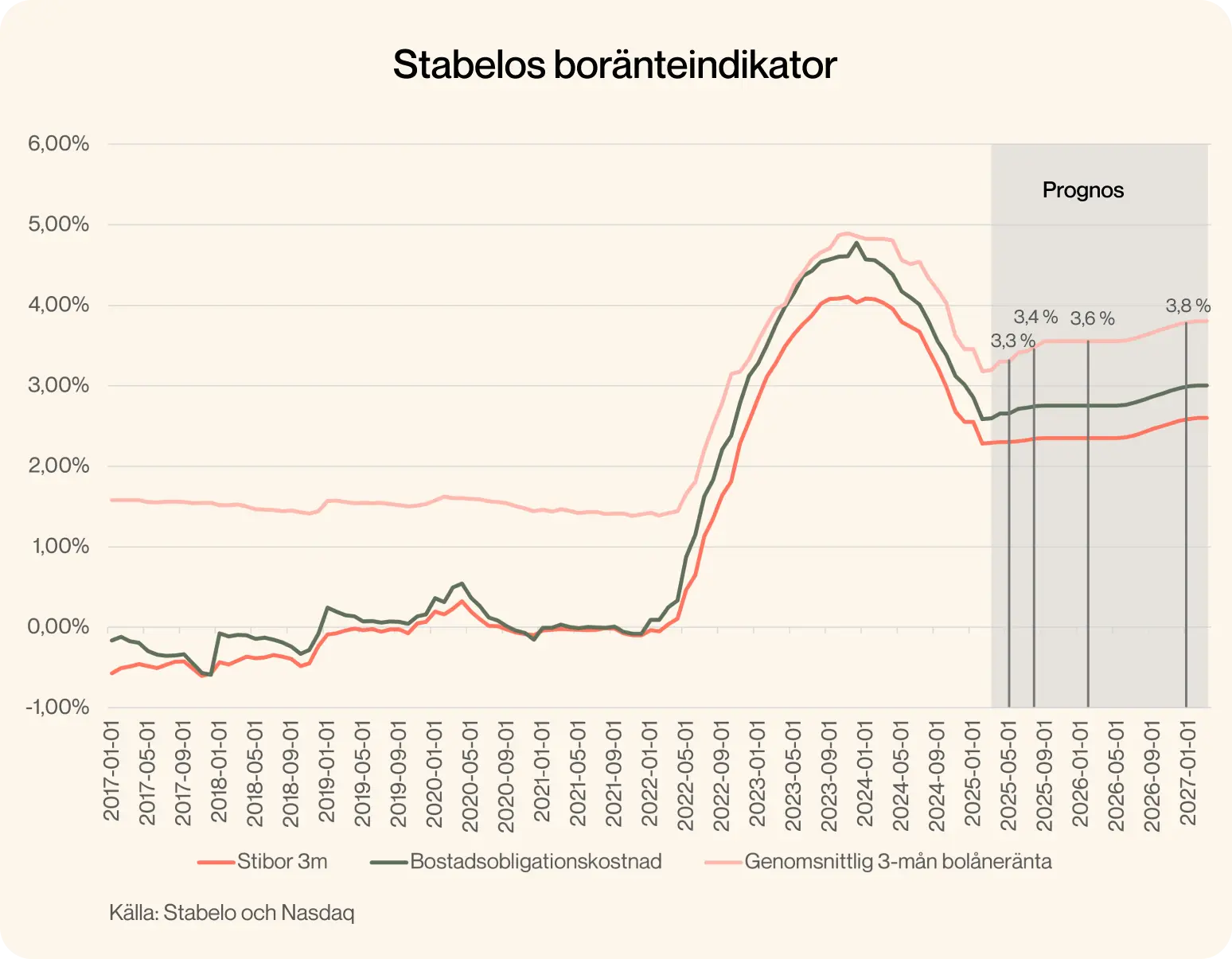

Räntan har sänkts snabbt det senaste året – men nu ser vi ut att ha nått botten av räntekurvan. Grafen nedan visar förväntningar på räntan kommande år. Det visar att förväntningarna är tydliga: räntekurvan väntas plana ut, och till och med kanske höjas på sikt.

Lästips: Stabelos boränteindikator ger dig en prognos vart tremånadersräntan är på väg.

”Det är alltid billigare med rörlig ränta över tid” är en allmän ”sanning” i bolånemarknaden. Men det, och det har ju många märkt nu under ränteuppgången, stämmer inte alltid. De som band räntan innan ränteuppgången hade mycket lägre räntekostnader och slapp dessutom oroa sig över ökade kostnader. Generellt så är det mest lönsamt att binda räntan innan en ränteuppgång, men eftersom den bundna räntan oftast är högre innan en ränteuppgång så tenderar gemene man att inte binda räntan då.

När binder hushållen räntan då? Jo, generellt binder de när skillnaden mellan 3-månadersräntan och bundna löptider är liten eller negativ – alltså som det ser ut nu. Just nu är de bundna räntorna på samma nivå som de rörliga och därför börjar pratar en del om att binda räntan just nu.

De bundna räntorna påverkas i hög grad av marknadsräntorna, som är de räntor bankerna använder när de lånar pengar på längre sikt. Efter att ha legat stabilt under 2023 och delar av 2024 har marknadsräntorna med längre löptider nu börjat stiga vilket har lett till att flera banker nu under början av året höjt sina räntor för längre bindningstider med mellan 0,20 och 0,25 procentenheter.

Internationellt har vi sett att långräntorna stigit ännu mer, särskilt i USA och Storbritannien, där inflationen varit högre. Det råder också en ökad osäkerhet kring den ekonomiska politiken i USA, där faktorer som handelskonflikter och eventuella nya tullar kan skapa en ny inflationsvåg. Ett sådant scenario skulle kunna pressa upp marknadsräntorna ytterligare, vilket även kan få konsekvenser för de svenska bolåneräntorna.

I Riksbankens senaste prognos se de att styrräntan stabiliseras kring 2,25 procent, utan några ytterligare sänkningar i sikte. De senaste inflationssiffrorna blev högre än väntat, vilket gör att möjligheten till fler räntesänkningar ser ut att ha stängts för nu. Det innebär också att bolåneräntorna troligtvis kommer att ligga kvar på ungefär den här nivån framöver – en ny normal som vi kan förvänta oss de kommande åren.

Låg ränta över tid utan förhandling

Enkelt, digitalt och utan helkundskrav

25 000 nöjda kunder

Generellt och historiskt så har det som sagt varit billigare att ha rörlig ränta än bunden ränta. Man kan se bunden ränta som en typ av försäkring där man vet sin boendekostnad en tid framöver, men för det kan man få betala en premie i form av högre ränta.

Skillnaden mellan rörliga och bundna räntor är ovanligt liten och just nu kostar det därför egentligen ingenting att binda räntan hos många aktörer. Det innebär att valet mellan att binda eller ha rörligt här och nu inte handlar så mycket om kostnad utan snarare om vad som känns tryggt och rätt för dig. Du behöver också ta ställning till om du är beredd att eventuellt betala mer under en period, om de rörliga räntorna hamnar under de bundna.

För de med en tajt ekonomi som inte skulle klara en ränteökning kan det därför vara en god idé att binda räntan – men att i så fall göra det så snart som möjligt för att undvika att den höjs ytterligare.

På kort sikt förväntas skillnaden mellan rörliga och bundna räntor fortsätta vara liten. Men längre fram, särskilt om marknadsräntorna fortsätter att stiga, kan bundna räntor bli dyrare. Prognoser pekar på att bundna boräntor med längre löptider kan röra sig uppåt mot 4 procent på sikt, medan de rörliga räntorna stannar där de ligger just nu under 2025.

Så till sist, så ska man välja att binda räntan eller inte? Det självklara svaret är som alltid att det beror på din ekonomi och vad du tror om räntornas utveckling. Det är kanske ett ganska tråkigt svar, men jag vill inte på något sätt att detta ska framställas som ett inlägg där jag ger råd utan snarare tips om hur du kan tänka för att själv fatta ett beslut som känns bra för dig. Oavsett vad du väljer att göra så har vi nu en tid framför oss där räntekostnaderna inte kommer svida lika mycket i plånboken vilket säkert alla tycker är skönt.

Varma bolånehälsningar,

Julia Zakrisson

Julia Zakrisson, boendeekonom

Julia är Stabelos boendeekonom och utbildar och inspirerar inom bolån, privatekonomi och bostadsköp. Hon har en utbildning inom finansiell ekonomi och har i många år arbetat med att hjälpa kunder med bolån och bostadsköp.

Vi erbjuder färdigförhandlad ränta, helt utan förhandling. Se våra räntor.

Vi hjälper dig med bolånet när du köper bostad. Ansök helt digitalt och få svar direkt.

Ansök helt digitalt och signera med BankID. Vi hjälper dig sedan med flytten av ditt bolån.